Kako porast Euribora utiče na rast mesečne rate kredita?

Već smo se upoznali sa pojmom Euribora , vrednost koja predstavlja cenu novca na međubankarskom tržištu. Poslednjih meseci interesovanje o vrednostima i budućem kretanju Euribora je veliko kod korisnika stambenih kredita kao i budućih kupaca nekretnina koji će se obratiti bankama.

Poznato je da banke u ponudi imaju varijabilne, fiksne i kombinovane kamat. U prethodnim godinama klijenti su se najčešće odlučivali za varijabilnu kamatu koju imaju sve banke u svojoj ponudi, a ujedno je i jefitnija od fiksne kamate.

Od čega se sastoji varijabilna kamatna stopa?

Ta varijabilna kamata sastoji se iz dve komponente - fiksni nepromenljivi deo koji čini maržu banke i od momenta zaključenja ugovora do kraja otplate kredita ta komponenta kamatne stope se ne menja. Varijabilni, odnosno promenljivi deo je vrednost Euribora i on je uključen u krajnju nominalnu kamatu koju klijent plaća.

Kako Euribor utiče na ratu kredita?

Euribor se formira svakodnevno, a kako će uticati na kredite i kretanja rata zavisi i od toga da li u ugovoru o kreditu imate tromesečni ili šestomesečni Euribor. Vrednost šestomesečnog Euribora 01. septembra 2022 godine iznosi 1,29, dok je na isti dan tromesečni Euribor imao vrednost od 0,78.

Banke najčešće na kvartalnom nivou vrše promenu vrednosti Euribora i usklađuju svoju NKS (30. marta, 30. juna, 30. septembara i 30. decembra) i visina kamatne stope na dan realizacije kredita odgovara kamatnoj stopi koja je utvrđena za taj kvartal. To znači da ćete kao korisnik takvog kredita svaka tri meseca dobiti novi plan otplate gde će biti iskazana vaša rata usklađena sa kamatom za tekući kvartal.

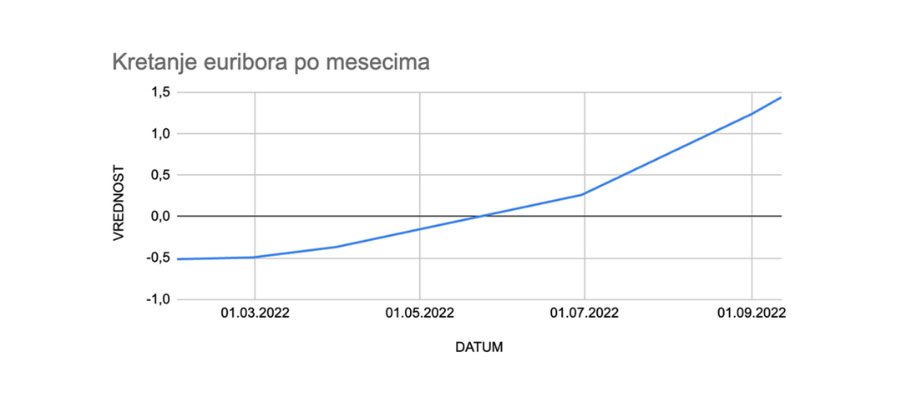

Kretanje Euribora

Najviša zabeležena vrednost Euribora bila je u septembru 2008. godine i iznosila je 5,37. Ako uzmemo u obzir da su se marže banaka tada kretale oko 2,5% dolazimo do ukupne kamatne stope od 7,87, a to znači da je klijent koji je tada uzeo stambeni kredit od 50K na period pd 360 meseci plaćao ratu 362 evra.

U narednim mesecima Euribor je imao pad vrednosi tako da je 2010. godine imao vrednost od 0,99 pa je u tom trenutku kamata pomenutog kredita bila 3,49% i rata 224 evra. Narednih godina bilo je oscilacija, ali ne tako značajnih što je uticalo na oscilaciju rate u proseku za desetak evra.

Negativna vrednost Euribora zabeležena je 2016. godine i i zadržala se do maja ove godine. Kamata kredita koju smo uzeli kao reperezentativni primer se korigovala u skladu sa tim i iznosila je oko 1,94%, a rata kredita 183 evra.

Korisnici stambenih kredita novac od banaka pozajmljuju na period od 30 godina i sigurno će u tom periodu biti svedoci oscilacija vrednosti Euribora kako njegovog rasta tako i pada. To je neminovno jer promene Euribora dolaze od Evropske centralne banke koja u cilju kontrole inflacije i monetrane politike usklađuje referentnu kamtnu stopu, tačnije Euribor.

Kako će se kretati Euribor u narednom periodu?

Euribor je prethodnih 7 godina bio negativan što je predstavljalo mogućnost za jeftinije zaduživanje privrede i građana. Dugoročne prognoze su nezahvalne u aktuelnim uslovima, ali analitičari i dalje ne očekuju nagle i drastične promene jer je Evropska centralna banka najavila postepenu i faznu normalizaciju monetarne politike i korekcije baznih kamatnih stopa.

Vrednost Euribora se formira na međubankarskom tržištu i pojedinačne banke ne mogu uticati na vrednost pa je nezahvalno prognozirati dalja kretanja.

Evidentno je da je za kreditnog kupca plaćanje rate i dalje povoljnija opcija od plaćanja rente za nekretninu, a iz pomenutog primera smo videli da će u toku otplate kredita klijent imati oscilaciju rate kako naviše tako i naniže.

DA LI ŽELITE DA VAM POMOGNEMO OKO VAŠEG KREDITA?

Uz podršku Kreditnog Savetnika i naše savete dobićete informaciju o trenutno najpovoljnijim i najjeftinijim keš kreditima, stambenim kreditima kao i auto kreditiima na tržištu.

Srodne objave