Šta se dešava ukoliko kasnim sa ratom za kredit?

U trenutku kada se odlučujete za kredit, bilo da je to gotovinski, auto ili stambeni, sigurno ćete se zapitate šta će se desiti ukoliko stvari krenu neželjenim tokom. Ako se zarada smanji, dospete u neku nepredviđenu životnu situaciju i otplata kredita postane problem.

Šta znači kašnjenje sa otplatom kredita?

Koliko banke tolerišu kašnjenje?

Svaki korisnik kredita, ili oni koji tek planiraju da se zaduže, pitaju se šta će se desiti ukoliko iz bilo kojih razloga budu kasnili sa otplatom kredita. Iako to ne želi ni klijent, ni banka, ovakav scenario nije redak. Najvažniji savet u toj situaciji jeste da ne izbegavajte pozive od banke jer postoji mogućnost dogovora i kompromisa. Pročitajte u nastavku šta će banka preduzeti u ovom slučaju i koja su najbolja rešenja za klijenta.

Prijava Kreditnom birou neće uslediti pre 60 dana kašnjenja, odnosno period kraći od tog se ne smatra kašnjenjem za Kreditni biro.

Posledice kašnjenja sa plaćanjem

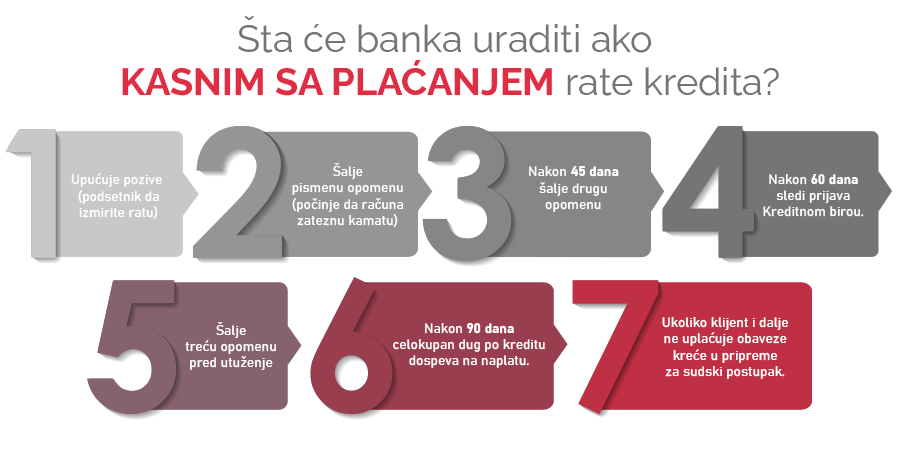

Opomene i pozivi od banke

Procedura koja se odvija prilikom kašnjenja u otplati je kod svih banaka ista. Najčešće nekoliko dana posle roka za plaćanje uslede pozivi od strane banke uz podsećanje da se dospela rata izmiri. Nakon toga banka šalje prvu pisanu opomenu klijentu.

Zatezne kamate i penali

Ukoliko klijent ne postigne dogovor sa bankom i kasni sa otplatom duže od propisanog perioda, biće mu obračunate zakonske zatezne kamate i penali za kašnjenje. Visinu kamatne stope koja se obračunava na dugovanja banka definiše u ugovoru o kreditu. Najčešće je to zakonska zatezna kamata koja trenutno iznosi oko 9% na godišnjem nivou.

Šta ako kasnim više od mesec dana sa izmirivanjem obaveza?

Administrativna zabrana i kontaktiranje poslodavca

U slučaju da klijent kasni sa ratom više od 45 dana banka šalje drugu pisanu opomenu, pokreće naplatu putem administrativne zabrane, odnosno kontaktira poslodavca ili žiranta u situacijama kada je kredit odobren sa žirantom. Banka može zahtevati od poslodavca klijenta da se mesečna rata naplaćuje obustavljanjem dela zarade.

Prijava Kreditnom birou - nakon 60 dana kašnjenja

Ukoliko banka nije uspela da naplati dug na prethodno opisane načine posle 60 dana kašnjenja, sledi prijava Kreditnom birou. Nakon toga sledi treća opomena pred utuženje. Beleženje kašnjenja u Kreditnom birou može imati negativan uticaj na kreditnu istoriju klijenta i otežati dobijanje kredita u budućnosti.

Sudski postupak radi naplate

Nakon tri meseca, tačnije 90 dana od početka kašnjenja celokupan dug po kreditu dospeva na naplatu. Tada su već tri rate pristigle na plaćanje. Ukoliko klijent i dalje ne uplaćuje obaveze banka kreće u pripreme za sudski postupak. Ovo može dovesti do dodatnih troškova i dugotrajnih pravnih problema.

Kako rešiti kašnjenje u otplati kredita?

Razgovor sa bankom i dogovor

Kada se desi da se klijent suoči sa problemom u otplati kredita naš savet bi bio da u razgovoru sa bankom proba da nađe najbolje moguće rešenje za obe strane. Kada su u pitanju objektivni razlozi za kašnjenje kao što su gubitak posla ili smrtni slučaj, banka može ponuditi produženje roka otplate, uvesti grejs period u kome klijent plaća kamatu, a glavnica kredita miruje.

Polisa osiguranja kao pomoć

Jedna od mogućnosti koja vam može pomoći da izbegnete ovakav scenario jeste polisa osiguranja koja sve češće postaje obavezna u većini banaka prilikom potpisivanja ugovora o gotovinskim kreditima. Pokriće podrazumeva nadoknadu u slučaju bolesti, hospitalizacije, gubitka zaposlenja ili smrti.

Da li da prodati stan ako ne mogu da isplaćujem ratu stambenog kredita?

Stambeni krediti su pored menica obezbeđeni još i hipotekom, pa ukoliko dođe do toga da ratu stambenog kredita više ne možete otplaćivati, možete stan prodati i kredit isplatiti po uslovima prevremene otplate. U ovom slučaju kamata se neće obračunati na ceo vremenski period kao što bi bio slučaj kada banka stambeni kredit proglasi dospelim zbog neizmirivanja obaveze i aktivira hipoteku.

Kada se aktivira hipoteka i stan prodaje sudskom odlukom, na punu cenu kredita dodaju se sudski troškovi, troškovi izvršitelja i mnogo drugih stavki koje i ovako tešku situaciju čine još težom. Od cene po kojoj se aukcijski proda stan oduzima se iznos kredita, troškovi suda i izvršenja, a preostali iznos se uplaćuje vlasniku stana.

Ako bi vaša odluka bila da sami prodate stan obavezno obavestite banku o svojoj nameri. Banka će u većini slučajeva odobriti neki vremenski period da tu prodaju realizujete, neće pokretati sudski postupak naplate i time ćete napraviti bar neku uštedu.

DA LI ŽELITE DA VAM POMOGNEMO OKO VAŠEG KREDITA?

Uz podršku Kreditnog Savetnika i naše savete dobićete informaciju o trenutno najpovoljnijim i najjeftinijim keš kreditima, stambenim kreditima kao i auto kreditiima na tržištu.